Was bedeutet EBIT?

EBIT steht für "Earnings Before Interest and Taxes", auf Deutsch "Gewinn vor Zinsen und Steuern". Diese Kennzahl zeigt den operativen Gewinn eines Unternehmens auf, indem sie die Erträge vor Abzug von Zinsaufwendungen und Einkommensteuern darstellt. Es ermöglicht somit eine Bewertung der operativen Performance unabhängig von Finanzierungs- und Steuereffekten. EBIT, als wichtige Finanzkennzahl, reflektiert den operativen Gewinn eines Unternehmens, frei von Einflüssen durch Finanzierungsentscheidungen und Steuerpolitik. Diese Betrachtungsweise ermöglicht es Investoren und Analysten, die tatsächliche Geschäftsleistung eines Unternehmens zu bewerten, ohne Verzerrungen durch unterschiedliche Kapitalstrukturen oder lokale Steuergesetze. Dadurch wird ein fairer Vergleich zwischen Unternehmen verschiedener Branchen und Regionen erleichtert. EBIT ist besonders relevant für die Bewertung von Unternehmen, bei denen Zins- und Steuerlasten stark variieren können, und bietet einen klaren Einblick in die operative Effizienz.

Bestandteil der GuV

Die Gewinn- und Verlustrechnung (GuV) ist ein zentrales Finanzdokument, das alle Erträge und Aufwendungen eines Unternehmens über einen bestimmten Zeitraum darstellt. Das Ergebnis vor Zinsen und Steuern (EBIT) ist ein wichtiger Bestandteil der GuV, der zeigt, wie profitabel das Unternehmen ohne Berücksichtigung von Finanzierungs- und Steuereffekten ist. In der Gewinn- und Verlustrechnung (GuV) spiegelt das EBIT die Kerngeschäftstätigkeit eines Unternehmens wider, indem es die operativen Erträge von den operativen Aufwendungen trennt. Diese Abgrenzung ist entscheidend, da sie ein transparenteres Bild der operativen Leistung bietet, frei von externen Finanzierungs- und Steuereinflüssen. Somit gibt das EBIT Aufschluss darüber, wie effizient und effektiv ein Unternehmen seine Kerngeschäftsaktivitäten ausführt, und dient als Grundlage für strategische Entscheidungen und Vergleiche mit Wettbewerbern.

Wie wird EBIT berechnet?

EBIT wird berechnet, indem vom Umsatz die Kosten der verkauften Waren, Betriebskosten und sonstige Aufwendungen abgezogen werden, ohne dabei Zinsen und Steuern zu berücksichtigen. Es kann auch indirekt ermittelt werden, indem man zum Jahresüberschuss die Steuern und Zinsen addiert.

Beispiel

Für das Geschäftsjahr 2024 hat die Musterfirma GmbH folgende Zahlen in ihrem Finanzbericht aufgeführt:

- Umsatzerlöse: 1.000.000 Euro

- Bestandsveränderungen: +50.000 Euro

- Aktivierte Eigenleistungen: 20.000 Euro

- Materialaufwand: -300.000 Euro

- Personalaufwand: -200.000 Euro

- Abschreibungen auf das Anlagevermögen: -50.000 Euro

- Sonstige betriebliche Aufwendungen: -100.000 Euro

- Sonstige betriebliche Erträge: 30.000 Euro

- Zuschreibungen zum Anlagevermögen: 10.000 Euro

- Erträge aus Finanzanlagen: 5.000 Euro

EBIT-Berechnung:

-

Beginnen wir mit den Umsatzerlösen und fügen Bestandsveränderungen sowie aktivierte Eigenleistungen hinzu: 1.000.000 + 50.000 + 20.000 = 1.070.000 Euro

-

Nun subtrahieren wir den Materialaufwand, Personalaufwand und die Abschreibungen: 1.070.000 − 300.000 − 200.000 − 50.000 = 520.000 Euro

-

Als Nächstes ziehen wir die sonstigen betrieblichen Aufwendungen ab und addieren die sonstigen betrieblichen Erträge: 520.000 − 100.000 + 30.000 = 450.000 Euro

Dies ist das Betriebsergebnis der Musterfirma GmbH.

-

Zu guter Letzt fügen wir Zuschreibungen zum Anlagevermögen und Erträge aus Finanzanlagen hinzu: 450.000 + 10.000 + 5.000 = 465.000 Euro

Das EBIT für die Musterfirma GmbH im Geschäftsjahr 2024 beträgt demnach 465.000 Euro. Dieser Wert gibt an, wie viel das Unternehmen vor Zinsen und Steuern verdient hat und spiegelt somit die operative Leistungsfähigkeit unabhängig von Finanzierungs- und Steuereffekten wider.

EBIT Berechnungsmethoden

EBIT lässt sich auf zwei Arten ermitteln – über die Umsatzerlöse oder den Jahresüberschuss. Beginnen wir mit der ersten Methode:

EBIT-Berechnung anhand von Umsatzerlösen

Zuerst summiert man die Umsatzerlöse auf und passt diese um Bestandsveränderungen und aktivierte Eigenleistungen an. Von diesem Ergebnis subtrahiert man dann den Material- und Personalaufwand sowie Abschreibungen auf das Anlagevermögen und sonstige betriebliche Aufwendungen. Sonstige betriebliche Erträge hingegen werden hinzugefügt. Was übrig bleibt, ist das Betriebsergebnis, zu dem man Zuschreibungen zum Anlagevermögen und Erträge aus Finanzanlagen addiert, um das EBIT zu erhalten.

Bestandsveränderungen reflektieren den Wertzuwachs oder -verlust von Lagerbeständen. Aktivierte Eigenleistungen sind Werte, die aus selbst erstellten und genutzten Gütern resultieren, wie ein selbst produziertes Fahrzeug, das ein Automobilhersteller in den eigenen Fuhrpark aufnimmt. Sonstige betriebliche Aufwendungen umfassen Kosten wie Prüfungsgebühren oder Werbekosten, die nicht direkt dem Produktionsprozess zuzuordnen sind. Die Zuschreibungen sind Wertsteigerungen von Anlagegütern, die den Buchwert erhöhen.

EBIT-Berechnung auf Basis des Jahresüberschusses

Man beginnt mit dem Jahresüberschuss und fügt den Steueraufwand hinzu und subtrahiert Steuererträge, um das Ergebnis vor Zinsen und Steuern (EBT) zu erhalten. Dann addiert man Zinsaufwand und subtrahiert Zinserträge, um zum EBIT zu kommen.

EBIT-Marge

Die EBIT-Marge ist ein Prozentwert, der durch die Formel

berechnet wird und zeigt auf, wie viel vom Jahresumsatz als operatives Ergebnis übrig bleibt. Eine höhere Marge deutet auf eine höhere Effizienz und Wirtschaftlichkeit hin. Unternehmen mit Margen unter 3 % gelten als weniger rentabel und möglicherweise krisenanfälliger, während solche mit Margen über 15 % als sehr rentabel angesehen werden. Beachtet werden muss allerdings, dass EBIT und EBIT-Marge am besten für brancheninterne Vergleiche geeignet sind.

Was ist EBITDA?

EBITDA steht für "Earnings Before Interest, Taxes, Depreciation, and Amortization" und bezeichnet den Gewinn eines Unternehmens vor Zinsen, Steuern und Abschreibungen auf Anlagen sowie Abschreibungen auf immaterielle Vermögenswerte. EBITDA gibt einen Einblick in die operative Ertragskraft eines Unternehmens, da es nicht durch Abschreibungs- und Amortisationspolitiken beeinflusst wird.

EBITDA-Marge

Die EBITDA-Marge ist eine Kennzahl, die das EBITDA in Relation zum Umsatz setzt:

Sie zeigt, wie viel vom Umsatz eines Unternehmens vor Abzug von Zinsen, Steuern, Abschreibungen und Amortisationen übrig bleibt.

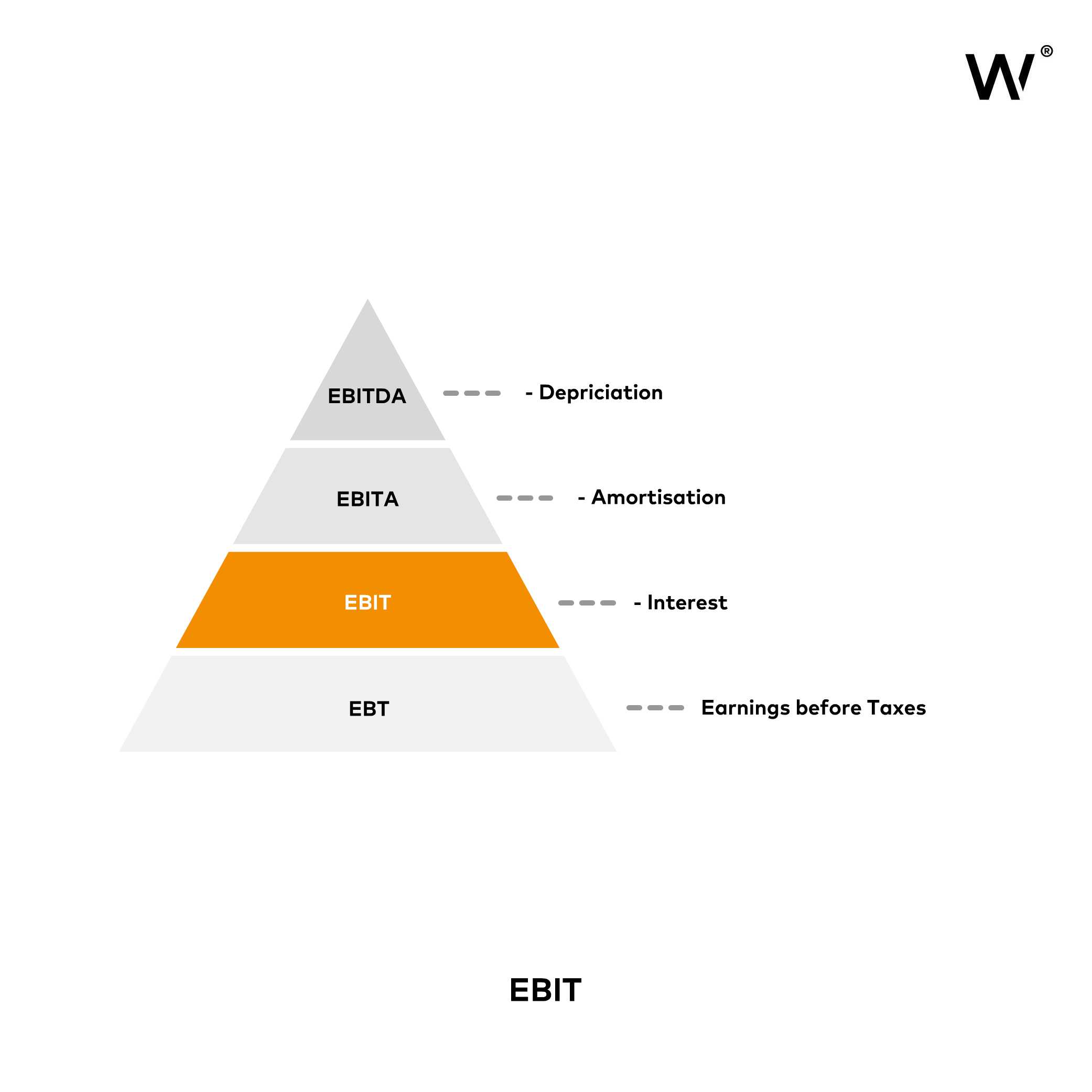

EBT, EBIT, EBITA, EBITDA

- EBT ("Earnings Before Taxes"): Der Gewinn vor Steuern, also das Ergebnis nach Zinsen aber vor Steuerberechnung.

- EBIT ("Earnings Before Interest and Taxes"): Der operative Gewinn vor Zinsen und Steuern.

- EBITA: ("- Amortisation") Eine Variante des EBIT, bei der zusätzlich zu Zinsen und Steuern auch die Abschreibungen auf immaterielle Vermögenswerte außer Acht gelassen werden .

- EBITDA: ("- Depriciation") Der Gewinn vor Zinsen, Steuern und allen Abschreibungen, sowohl auf Sachanlagen als auch auf immaterielle Vermögenswerte.

Fazit

Das EBIT ist eine zentrale finanzielle Kennzahl, die wesentliche Einblicke in die operative Leistungsfähigkeit eines Unternehmens bietet. Indem es Faktoren wie Zinsen und Steuern ausklammert, ermöglicht es einen unverzerrten Vergleich der operativen Profitabilität, sowohl unternehmensintern über verschiedene Zeitperioden als auch im externen Vergleich zwischen Unternehmen unterschiedlicher Größen, Branchen und Länder. Die EBIT-Marge wiederum dient als aussagekräftiger Indikator für Effizienz und wirtschaftliche Stabilität eines Unternehmens. Dennoch darf nicht übersehen werden, dass auch das EBIT durch unternehmerische Entscheidungen wie Abschreibungen, Zuschreibungen sowie Bestandsveränderungen und Eigenleistungen beeinflusst wird. Für eine umfassende Finanzanalyse und Unternehmensbewertung ist es daher notwendig, das EBIT im Kontext weiterer finanzieller und nicht-finanzieller Informationen zu betrachten, um ein vollständiges Bild der Unternehmenssituation zu erhalten.