Definition

Der Rohertrag ist ein betriebswirtschaftlicher Begriff, der sich auf den Umsatz eines Unternehmens vor Abzug der direkten Kosten oder variablen Kosten bezieht. Er repräsentiert die Bruttoeinnahmen eines Unternehmens und dient als Grundlage für die Berechnung des Bruttogewinns.

Anwendung und Kritik

Der Rohertrag wird häufig verwendet, um die Rentabilität eines Unternehmens zu bewerten. Er ermöglicht es den Geschäftsleitern, die finanzielle Leistung eines Unternehmens zu analysieren, ohne die indirekten Kosten wie Verwaltungsaufwendungen oder Steuern zu berücksichtigen. Kritiker argumentieren jedoch, dass der Rohertrag allein keine umfassende Aussage über die Rentabilität eines Unternehmens ermöglicht, da er die indirekten Kosten nicht berücksichtigt.

Berechnung

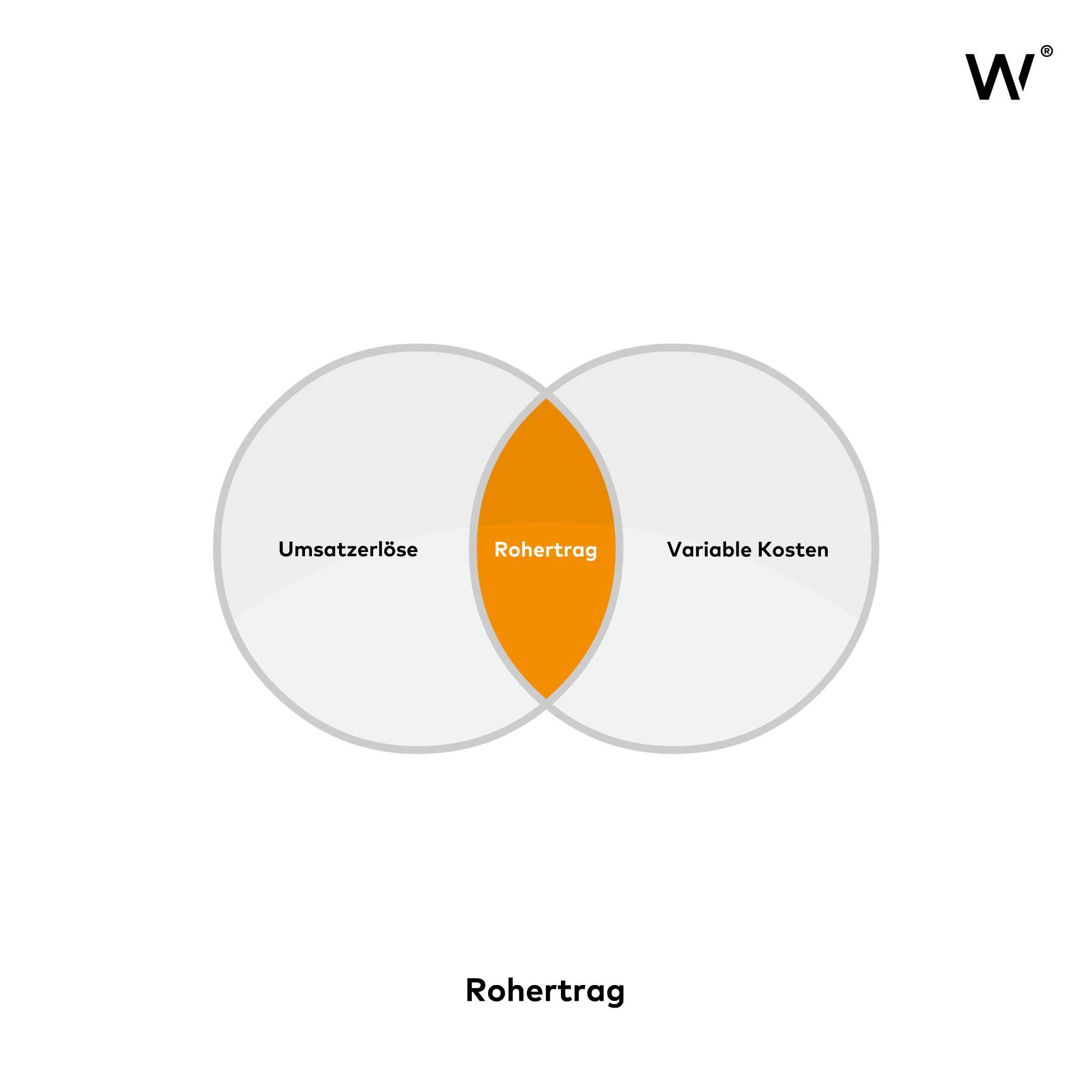

Die Berechnung des Rohertrags erfolgt durch Subtrahieren der variablen Kosten von den Umsatzerlösen. Die Formel lautet:

Rohertrag = Umsatzerlöse - Variable Kosten

Umsatzerlöse: Dieser Wert repräsentiert die Gesamteinnahmen, die ein Unternehmen durch den Verkauf seiner Produkte oder Dienstleistungen erzielt. Er kann aus verschiedenen Quellen stammen, wie beispielsweise dem Verkauf von physischen Produkten, Dienstleistungen oder Lizenzen.

Variable Kosten: Variable Kosten sind jene Kosten, die direkt mit der Produktion oder dem Verkauf von Produkten oder Dienstleistungen zusammenhängen und sich in Abhängigkeit von der Produktions- oder Verkaufsmenge ändern. Typische variable Kosten umfassen Materialkosten, Arbeitskosten, Vertriebsprovisionen und Versandkosten. Es handelt sich um Kosten, die steigen, wenn die Produktion oder der Verkauf steigt, und abnehmen, wenn sie sinken.

Betriebswirtschaftliche Funktion

Der Rohertrag ist in erster Linie ein Instrument zur Bewertung der Rentabilität auf operativer Ebene. Er hilft Unternehmen, ihre direkten Gewinnmargen zu verstehen und zu optimieren. Dies ist besonders in Branchen mit hohen variablen Kosten, wie der Fertigungsindustrie, von Bedeutung.

Verwendung des Rohertrags

Der Rohertrag wird oft als Ausgangspunkt für weitere finanzielle Analysen verwendet. Er kann in Verbindung mit dem Bruttogewinn und dem Nettogewinn herangezogen werden, um ein umfassendes Bild der finanziellen Leistung eines Unternehmens zu zeichnen. Investoren und Kreditgeber nutzen den Rohertrag, um die finanzielle Gesundheit eines Unternehmens zu bewerten.

Beispiel 1

Ein Hersteller von Mobiltelefonen erzielt im Quartal einen Umsatz von 1 Million Euro. Die variablen Kosten für die Produktion dieser Mobiltelefone betragen 600.000 Euro. Der Rohertrag des Unternehmens für dieses Quartal beträgt:

Rohertrag = 1.000.000 € (Umsatzerlöse) - 600.000 € (Variable Kosten) = 400.000 €

Beispiel 2

Ein kleines Café erzielt in einem Monat Umsatzerlöse in Höhe von 10.000 Euro durch den Verkauf von Kaffee, Tee und Gebäck. Die variablen Kosten für die Zutaten und die Löhne der Barista belaufen sich auf 3.000 Euro. Um den Rohertrag zu berechnen, verwenden wir die oben genannte Formel:

Rohertrag = 10.000 € (Umsatzerlöse) - 3.000 € (Variable Kosten) = 7.000 €

Der Rohertrag des Cafés beträgt daher 7.000 Euro für diesen Monat. Dies bedeutet, dass nach Abzug der variablen Kosten 7.000 Euro zur Deckung der Fixkosten und zur Erzielung eines Gewinns zur Verfügung stehen.

Einschränkungen

Der Rohertrag hat seine Einschränkungen, da er nur die direkten Kosten berücksichtigt und die indirekten Kosten außer Acht lässt. Diese indirekten Kosten, wie Verwaltung, Marketing und Steuern, sind jedoch ebenfalls entscheidend für die Gesamtrentabilität eines Unternehmens.

Fazit

Der Rohertrag ist ein wichtiger betriebswirtschaftlicher Kennwert, der die Bruttoeinnahmen eines Unternehmens vor Abzug der variablen Kosten darstellt. Er dient als nützliches Instrument zur Analyse der operativen Rentabilität, sollte jedoch in Verbindung mit anderen Kennzahlen und finanziellen Informationen verwendet werden, um ein umfassendes Bild der finanziellen Gesundheit eines Unternehmens zu erhalten. Beachten Sie jedoch, dass der Rohertrag allein keine vollständige Aussage über die Rentabilität eines Unternehmens ermöglicht.