Entdecken Sie Ihr Profitpotenzial! Buchen Sie jetzt Ihren unverbindlichen Beratungstermin mit den Experten der WCG und optimieren Sie Ihren Deckungsbeitrag für maximale Erfolge. Lassen Sie uns gemeinsam Wachstum schaffen!

Unverbindlichen Beratungstermin vereinbaren!

![]()

![]()

Was ist der Deckungsbeitrag?

Der Deckungsbeitrag misst den Betrag, den ein Produkt oder eine Dienstleistung zur Deckung der fixen Kosten des Unternehmens beiträgt, nachdem die variablen oder direkten Kosten abgezogen wurden. Er ist ein Indikator dafür, wie viel jedes verkaufte Produkt oder jede erbrachte Dienstleistung zur Deckung der nicht direkt zurechenbaren Kosten beiträgt und letztendlich zum Gewinn des Unternehmens.

Berechnung des Deckungsbeitrags

Die Berechnung des Deckungsbeitrags erfolgt nach der einfachen Formel:

Dabei beziehen sich variable Kosten auf Ausgaben, die direkt mit der Produktion oder dem Verkauf eines Produktes oder der Bereitstellung einer Dienstleistung verbunden sind, wie Materialkosten, direkte Arbeitskosten und Vertriebskosten.

Mathematische Definition

Die mathematische Definition des Deckungsbeitrags wird durch die Formel

dargestellt, wobei E(x) den Erlös der Periode und Kv die variablen Kosten der Periode darstellen. Der auf eine Mengeneinheit bezogene Deckungsbeitrag (db), auch als Stückdeckungsbeitrag oder Deckungsspanne bekannt, wird berechnet als:

Hierbei steht p für den Stückpreis (Erlös pro Mengeneinheit) und kv für die variablen Stückkosten.

Branchenspezifische Überlegungen

Der Deckungsbeitrag variiert stark zwischen verschiedenen Branchen und Märkten. In produzierenden Unternehmen sind Material- und Fertigungskosten oft die Hauptvariable Kosten. Im Dienstleistungssektor hingegen spielen direkte Arbeitskosten eine größere Rolle. Unternehmen müssen die spezifischen Faktoren ihres Marktes berücksichtigen, um ihren Deckungsbeitrag effektiv zu maximieren.

Handel und Distribution

Im Bereich Handel und Distribution sind die variablen Kosten eng mit den Einkaufspreisen der Waren, den Logistikkosten und den Kosten für die Lagerhaltung verbunden. Unternehmen in diesem Sektor müssen daher besonderes Augenmerk auf Verhandlungen mit Lieferanten, effiziente Logistiklösungen und optimierte Lagerbestände legen, um ihren Deckungsbeitrag zu verbessern. Rabattstrategien und das Management von Lagerbeständen spielen eine entscheidende Rolle, um Überschüsse zu minimieren und die Rentabilität zu maximieren.

Gastronomie und Hotellerie

In der Gastronomie und Hotellerie sind die direkten Kosten nicht nur auf Lebensmittel und Getränke beschränkt, sondern umfassen auch den Personalaufwand für Servicekräfte und Köche sowie Energiekosten. Der Fokus liegt hier auf der Optimierung der Auslastung (z.B. durch Tischreservierungssysteme oder saisonale Angebote) und der effizienten Gestaltung der Speisekarte oder Zimmerauslastung, um den Deckungsbeitrag zu steigern. Zudem sind Cross-Selling (z.B. Verkauf von Zusatzleistungen wie Wellness-Angebote in Hotels) und Upselling-Strategien (z.B. Premium-Menüs) wichtige Hebel.

Technologie und Software

Für Unternehmen im Technologie- und Softwarebereich sind die variablen Kosten oft durch Lizenzgebühren, Serverkosten oder Support-Dienstleistungen gekennzeichnet. Da die Entwicklungskosten häufig fix sind, spielt die Skalierbarkeit eine zentrale Rolle für den Deckungsbeitrag. Strategien zur Kundenbindung und zur Erschließung neuer Märkte sind entscheidend, um die Verbreitung und damit den Deckungsbeitrag von Softwareprodukten zu erhöhen. Hierbei ist das Modell des Software-as-a-Service (SaaS) besonders interessant, da es durch wiederkehrende Einnahmen zu einer Stabilisierung des Deckungsbeitrags beiträgt.

Landwirtschaft

In der Landwirtschaft hängen die variablen Kosten stark von Faktoren wie Saatgut, Düngemittel, Pflanzenschutz und Bewässerung ab. Zusätzlich spielen die Effizienz der eingesetzten Landwirtschaftstechniken und die Witterungsbedingungen eine große Rolle. Optimierungen in der Anbauplanung und im Ressourceneinsatz können den Deckungsbeitrag erheblich beeinflussen. Die Diversifizierung der Anbauprodukte und der Einsatz von Technologien zur Präzisionslandwirtschaft sind hierbei wichtige Ansätze.

Gesundheitswesen

Im Gesundheitswesen, insbesondere in privaten Praxen und Kliniken, sind die direkten Kosten oft mit medizinischen Verbrauchsmaterialien, Medikamenten und dem Personal für die Patientenbetreuung verbunden. Effizienz in der Patientenverwaltung und -betreuung, eine optimierte Lagerhaltung medizinischer Produkte sowie die Auslastung der Behandlungsräume sind entscheidend, um den Deckungsbeitrag zu maximieren. Zudem kann die Spezialisierung auf bestimmte medizinische Dienstleistungen oder Behandlungsmethoden dazu beitragen, höhere Deckungsbeiträge zu erzielen.

Branchenspezifische Überlegungen zum Deckungsbeitrag unterstreichen die Notwendigkeit einer differenzierten Betrachtung der Kostenstrukturen und der Marktdynamiken. Die Anpassung der Strategien zur Maximierung des Deckungsbeitrags an die jeweiligen Branchenbesonderheiten ist essentiell für die Sicherung der Wettbewerbsfähigkeit und des Unternehmenserfolgs. Durch das Verständnis und die Optimierung der spezifischen variablen Kosten sowie der effektiven Preis- und Kapazitätsplanung können Unternehmen ihren Deckungsbeitrag signifikant verbessern und nachhaltiges Wachstum fördern.

Unverbindlichen Beratungstermin vereinbaren!

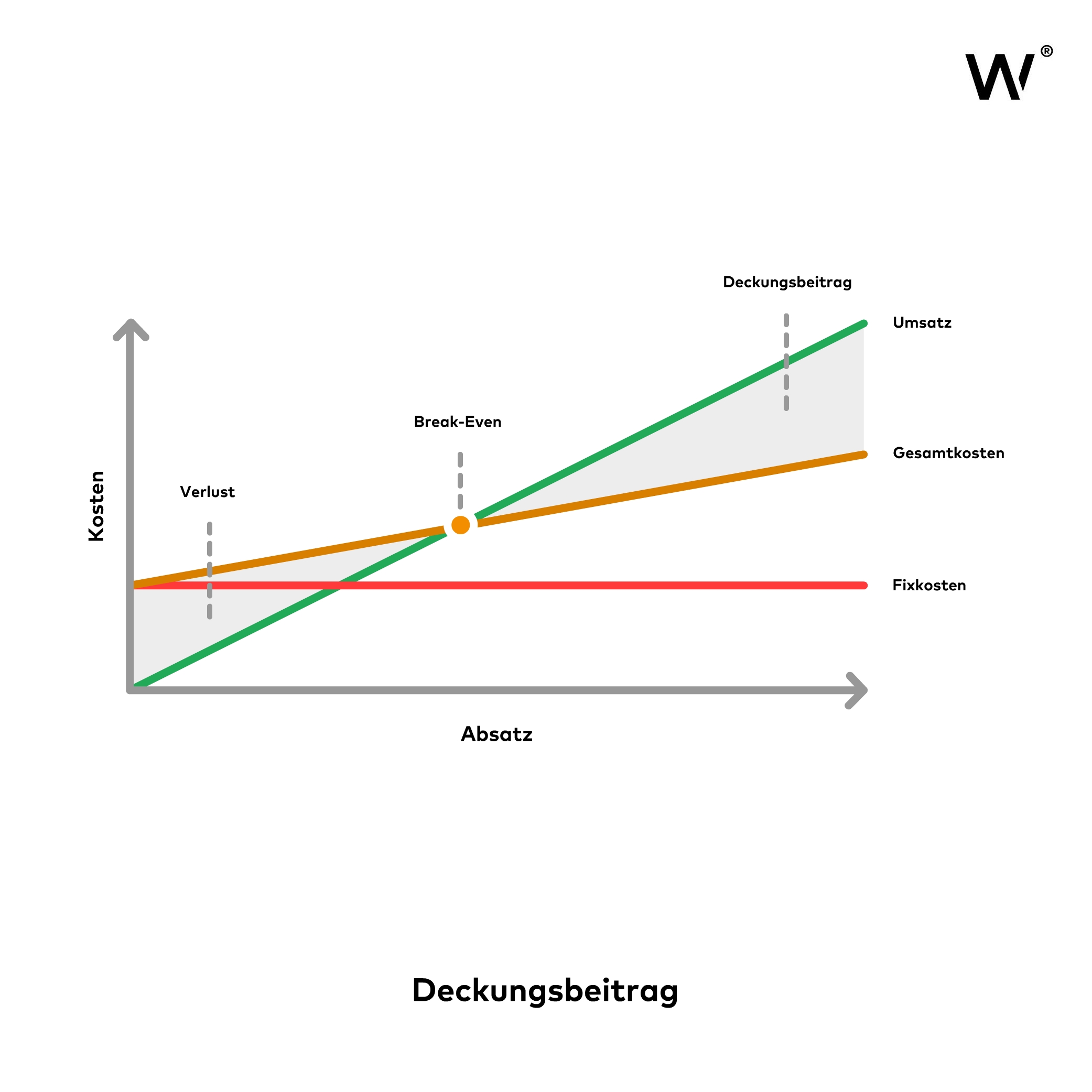

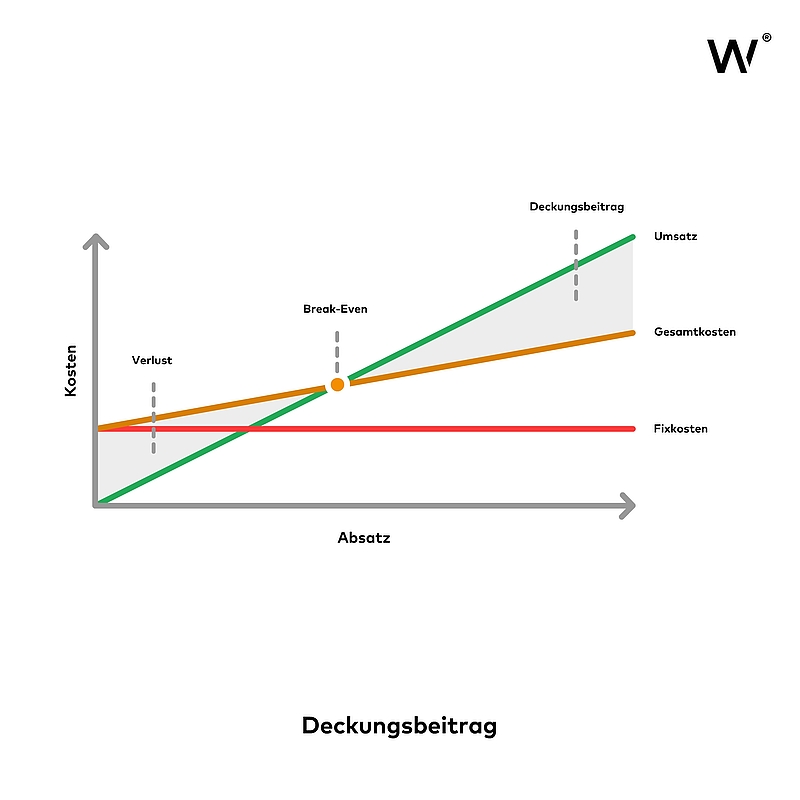

Differenz zwischen Umsatz und Kosten

Der Deckungsbeitrag, ein zentraler Begriff der Kosten- und Leistungsrechnung, reflektiert die Differenz zwischen den erzielten Erlösen (Umsatz) und den variablen Kosten. Diese Differenz stellt den monetären Betrag dar, der zur Deckung der Fixkosten zur Verfügung steht. Der Deckungsbeitrag kann sich auf die gesamte Menge eines Produktes (DB) oder auf eine einzelne Mengeneinheit (db) beziehen, was ihn zu einer essenziellen betriebswirtschaftlichen Kennzahl für Erfolgsermittlung und Preiskalkulation macht.

Einblick in die Profitabilität

Der Deckungsbeitrag bietet einen unmittelbaren Einblick in die Profitabilität eines Produkts oder einer Dienstleistung. Indem er zeigt, wie viel vom Umsatz nach Abzug der variablen Kosten übrig bleibt, hilft er Unternehmen zu erkennen, welche Produkte am meisten zur Deckung der Fixkosten und zur Erzielung von Gewinnen beitragen. Diese Analyse ist entscheidend für die strategische Ausrichtung des Produktportfolios und die Priorisierung von Investitionen.

Grundlage für operative Entscheidungen

Darüber hinaus dient der Deckungsbeitrag als Grundlage für eine Vielzahl operativer Entscheidungen. Zum Beispiel kann die Festlegung von Verkaufspreisen oder die Entscheidung über die Einstellung oder Ausweitung der Produktion bestimmter Artikel auf der Basis des Deckungsbeitrags erfolgen. Dies ermöglicht es Unternehmen, flexibel auf Veränderungen in den Produktionskosten oder im Marktumfeld zu reagieren und ihre Ressourcen effektiv zu allokieren.

Beitrag zur Kostentransparenz

Die Berechnung des Deckungsbeitrags fördert die Kostentransparenz innerhalb des Unternehmens. Durch die Differenzierung zwischen variablen und fixen Kosten werden die Strukturen der Unternehmenskosten klarer. Dieses Verständnis ist unerlässlich für das Kostenmanagement und die Identifizierung von Einsparpotenzialen. Unternehmen können gezielter Maßnahmen ergreifen, um die Effizienz zu steigern und die Kostenstruktur zu optimieren.

Entscheidungshilfe bei Kapazitätsengpässen

In Situationen mit Kapazitätsengpässen ermöglicht der Deckungsbeitrag eine fundierte Entscheidungsfindung darüber, welche Produkte oder Dienstleistungen bevorzugt produziert oder angeboten werden sollten. Durch die Berechnung des relativen Deckungsbeitrags, der den Deckungsbeitrag in Bezug auf den Engpassfaktor setzt, können Unternehmen die Nutzung ihrer begrenzten Ressourcen optimieren und die Rentabilität maximieren.

Strategische Preispolitik

Der Deckungsbeitrag ist zudem ein zentrales Element der strategischen Preispolitik. Er ermöglicht es Unternehmen, Preise auf Basis der Kostenstruktur und des Marktwertes der Produkte festzulegen. Eine solide Verständnis des Deckungsbeitrags hilft Unternehmen, Preisuntergrenzen zu bestimmen und Preismodelle zu entwickeln, die sowohl wettbewerbsfähig als auch profitabel sind.

Die Differenz zwischen Umsatz und variablen Kosten, reflektiert durch den Deckungsbeitrag, ist mehr als nur eine Kennzahl; sie ist ein entscheidendes Instrument für das Management, um die finanzielle Gesundheit und die strategische Ausrichtung des Unternehmens zu steuern. Der Deckungsbeitrag bietet die Grundlage für eine Vielzahl von geschäftlichen Entscheidungen, von der Preisgestaltung bis zur Produktionsplanung, und unterstützt Unternehmen dabei, in einem dynamischen Marktumfeld erfolgreich zu sein. Durch die kontinuierliche Überwachung und Analyse des Deckungsbeitrags können Unternehmen ihre Wettbewerbsfähigkeit verbessern, ihre Profitabilität steigern und nachhaltiges Wachstum sicherstellen.

Bedeutung des Deckungsbeitrags

Der Deckungsbeitrag ist nicht nur ein Instrument zur Messung des finanziellen Erfolgs; er dient auch als wesentliche Entscheidungsgrundlage für das Management in Bezug auf Preisgestaltung, Produktionsplanung und Kostenmanagement. Diese Kennzahl bietet einen direkten Einblick in die Effizienz der operativen Tätigkeiten und unterstützt strategische Entscheidungen auf verschiedenen Ebenen.

Preisgestaltung und Produktportfolio-Management

Der Deckungsbeitrag spielt eine entscheidende Rolle bei der Preisgestaltung von Produkten und Dienstleistungen. Unternehmen können durch die Analyse des Deckungsbeitrags Preisschwellen identifizieren, die nicht unterschritten werden dürfen, um Verluste zu vermeiden. Diese Informationen sind essentiell für die Entwicklung von Preisstrategien, die sowohl wettbewerbsfähig als auch profitabel sind.

Darüber hinaus ermöglicht der Deckungsbeitrag eine gezielte Analyse des Produktportfolios. Produkte mit niedrigem oder negativem Deckungsbeitrag können identifiziert und einer kritischen Überprüfung unterzogen werden. Entscheidungen über die Eliminierung, Überarbeitung oder Neupositionierung dieser Produkte können so fundiert getroffen werden.

Kostenkontrolle und Effizienzsteigerung

Durch die Fokussierung auf die variablen Kosten, die direkt den Deckungsbeitrag beeinflussen, erhalten Unternehmen wertvolle Einblicke in ihre Kostenstrukturen. Die Identifikation von Bereichen, in denen Kosteneinsparungen möglich sind, wird erleichtert, was zur Steigerung der Effizienz und zur Verbesserung der Profitabilität führt.

Planung und Prognose

Der Deckungsbeitrag ist ein zentrales Element bei der Erstellung von Budgets und Finanzprognosen. Er hilft bei der Schätzung, wie Änderungen in der Verkaufsmenge, den Produktionskosten oder den Verkaufspreisen den Gesamtgewinn beeinflussen werden. Diese Informationen sind unerlässlich für die langfristige Planung und die Sicherstellung der finanziellen Stabilität des Unternehmens.

Anpassungsfähigkeit an Marktveränderungen

In einem dynamischen Marktumfeld ermöglicht der Deckungsbeitrag Unternehmen, schnell auf Veränderungen zu reagieren. Durch regelmäßige Überprüfung und Anpassung des Deckungsbeitrags können Unternehmen ihre Strategien flexibel gestalten, um auf Marktschwankungen, Veränderungen in der Kostenstruktur oder neue Wettbewerbsbedingungen effektiv zu reagieren.

Förderung des Unternehmenswachstums

Letztendlich unterstützt ein optimierter Deckungsbeitrag das Unternehmenswachstum, indem er sicherstellt, dass Ressourcen effizient eingesetzt werden und Investitionen in Bereiche fließen, die den größten Beitrag zum Unternehmenserfolg leisten. Die Fähigkeit, profitable Produkte und Dienstleistungen zu identifizieren und zu fördern, ist entscheidend für die Erweiterung des Geschäftsbetriebs und die Steigerung des Marktanteils.

Zusammenfassung

Die Bedeutung des Deckungsbeitrags erstreckt sich weit über die einfache Messung der Differenz zwischen Umsatz und variablen Kosten hinaus. Er bietet eine solide Basis für eine Vielzahl von strategischen Entscheidungen, die zur finanziellen Gesundheit, zum Wachstum und zur langfristigen Nachhaltigkeit des Unternehmens beitragen. Durch die effektive Nutzung des Deckungsbeitrags als Managementwerkzeug können Unternehmen ihre Ziele erreichen und sich in einem wettbewerbsintensiven Umfeld erfolgreich behaupten.

Unverbindlichen Beratungstermin vereinbaren!

Relativer Deckungsbeitrag

Der relative Deckungsbeitrag ist besonders nützlich in Situationen, in denen Unternehmen mit Ressourcenbeschränkungen konfrontiert sind. Durch das Setzen des Stückdeckungsbeitrags in Relation zu einem Engpassfaktor können Unternehmen entscheiden, welche Produkte oder Dienstleistungen priorisiert werden sollten, um den Gesamtgewinn zu maximieren.

Anwendungsbeispiel: Produktionsplanung

Ein Unternehmen stellt zwei Produkte her, A und B, und stößt auf einen Engpass bei der Produktionskapazität. Produkt A erzielt einen Deckungsbeitrag von 20 Euro pro Einheit und benötigt 2 Stunden in der Produktion. Produkt B hingegen erzielt einen Deckungsbeitrag von 15 Euro, benötigt aber nur 1 Stunde Produktionszeit. Um den relativen Deckungsbeitrag zu berechnen, teilen wir den Deckungsbeitrag durch die benötigte Zeit:

In diesem Szenario zeigt der relative Deckungsbeitrag, dass Produkt B eine wirtschaftlichere Nutzung der begrenzten Produktionskapazität darstellt, da es pro Stunde einen höheren Beitrag zur Deckung der Fixkosten leistet.

Strategische Entscheidungsfindung

Der relative Deckungsbeitrag kann auch strategische Entscheidungen unterstützen. Angenommen, ein Unternehmen steht vor der Wahl, seine Produktionskapazität zu erweitern oder in den Kauf zusätzlicher Rohstoffe zu investieren. Durch die Analyse der relativen Deckungsbeiträge aller Produkte kann das Management bestimmen, welche Investition den größten Einfluss auf den Unternehmensgewinn hätte.

Priorisierung bei Ressourcenknappheit

In Zeiten von Ressourcenknappheit, sei es durch begrenzte Arbeitskräfte, Maschinenkapazitäten oder Rohstoffe, ermöglicht der relative Deckungsbeitrag Unternehmen, Produkte zu priorisieren, die den höchsten Beitrag zum Unternehmenserfolg leisten. Dies kann bedeuten, dass weniger profitable Produkte vorübergehend oder dauerhaft aus dem Produktionsprogramm genommen werden, um Ressourcen für profitablere Optionen freizumachen.

Flexibilität und Anpassungsfähigkeit

Der relative Deckungsbeitrag bietet eine dynamische Perspektive, die es Unternehmen ermöglicht, schnell auf Marktveränderungen oder interne Engpässe zu reagieren. Indem regelmäßig analysiert wird, wie verschiedene Engpassfaktoren den relativen Deckungsbeitrag beeinflussen, können Unternehmen ihre Strategien anpassen, um ihre Wettbewerbsfähigkeit und Profitabilität zu sichern.

Zusammenfassend ermöglicht der relative Deckungsbeitrag eine fokussierte und effiziente Allokation von Ressourcen, indem er aufzeigt, welche Produkte oder Dienstleistungen den größten Beitrag zum Unternehmenserfolg leisten, insbesondere in Situationen, in denen Ressourcen begrenzt sind. Diese strategische Sichtweise unterstützt Unternehmen dabei, operative Herausforderungen zu meistern und langfristige Ziele zu erreichen.

Praktische Beispiele

Beispiel 1: Break-Even-Analyse

Stellen wir uns vor, ein Unternehmen hat monatliche Fixkosten von 4.000 Euro. Mit dem zuvor genannten Produkt, das einen Deckungsbeitrag von 8 Euro pro Einheit erzielt, kann berechnet werden, wie viele Einheiten verkauft werden müssen, um den Break-Even-Punkt zu erreichen:

Das Unternehmen muss also 500 Einheiten pro Monat verkaufen, um seine Fixkosten zu decken und den Break-Even-Punkt zu erreichen.

Beispiel 2: Gewinnzielsetzung

Angenommen, das Unternehmen setzt sich das Ziel, einen monatlichen Gewinn von 2.000 Euro zu erzielen. Um das benötigte Verkaufsvolumen zu berechnen, müssen die Fixkosten und das Gewinnziel zum Deckungsbeitrag in Beziehung gesetzt werden:

Das Unternehmen muss 750 Einheiten pro Monat verkaufen, um einen Gewinn von 2.000 Euro zu erzielen.

Beispiel 3: Anpassung des Deckungsbeitrags

Wenn das Unternehmen seine variablen Kosten pro Einheit durch Effizienzsteigerungen auf 10 Euro reduzieren könnte, würde der Deckungsbeitrag pro Einheit auf 10 Euro steigen. Die Auswirkung auf den Break-Even-Punkt wäre signifikant:

Durch die Senkung der variablen Kosten um 2 Euro pro Einheit kann das Unternehmen seinen Break-Even-Punkt von 500 auf 400 Einheiten reduzieren, was die finanzielle Flexibilität erhöht und den Weg für höhere Gewinne ebnet.

Beispiel 4: Relativer Deckungsbeitrag und Engpassfaktoren

Ein Unternehmen produziert zwei Produkte: Produkt A und Produkt B. Produkt A hat einen Deckungsbeitrag von 15 Euro pro Einheit, benötigt aber 3 Stunden Maschinenzeit. Produkt B hat einen Deckungsbeitrag von 10 Euro pro Einheit, benötigt jedoch nur 1 Stunde Maschinenzeit. Bei begrenzter Maschinenkapazität von 600 Stunden pro Monat wäre der relative Deckungsbeitrag zu berechnen als:

Obwohl Produkt A einen höheren absoluten Deckungsbeitrag hat, zeigt die Berechnung des relativen Deckungsbeitrags, dass Produkt B effizienter ist, wenn die Maschinenzeit der Engpassfaktor ist.

Diese Beispiele verdeutlichen die Vielseitigkeit und Relevanz des Deckungsbeitrags für betriebswirtschaftliche Entscheidungen, von der Preisgestaltung über die Kostenkontrolle bis hin zur optimalen Nutzung von Ressourcen in Engpasssituationen.

Tipps zur Optimierung des Deckungsbeitrags

Wertorientierte Preisgestaltung

Unternehmen sollten eine wertorientierte Preisgestaltung in Betracht ziehen, bei der die Preise basierend auf dem wahrgenommenen Wert des Produkts oder der Dienstleistung für den Kunden und nicht nur auf den Kosten oder dem Marktdurchschnitt festgelegt werden. Dies kann eine höhere Preisbereitschaft bei den Kunden erschließen und somit den Deckungsbeitrag pro Verkauf erhöhen.

Vertriebs- und Marketingeffizienz

Eine Steigerung der Effizienz in Vertrieb und Marketing kann dazu beitragen, die Kundennachfrage und damit den Umsatz zu steigern, ohne die variablen Kosten signifikant zu erhöhen. Investitionen in zielgerichtetes Marketing und eine Optimierung der Vertriebskanäle können die Marktdurchdringung verbessern und zu höheren Deckungsbeiträgen führen.

Outsourcing von Nicht-Kernaktivitäten

Das Outsourcing von Nicht-Kernaktivitäten, die nicht direkt zur Wertschöpfung beitragen, kann eine effektive Strategie sein, um die variablen Kosten zu senken. Durch die Auslagerung bestimmter Produktions-, Logistik- oder Dienstleistungsfunktionen an spezialisierte Anbieter können Unternehmen von Skaleneffekten und niedrigeren Kostenstrukturen profitieren.

Dynamische Preisstrategien

Die Einführung dynamischer Preisstrategien, bei denen die Preise basierend auf der Nachfrage, der Saison, der Tageszeit oder anderen Faktoren angepasst werden, kann den Deckungsbeitrag maximieren. Diese Strategien erlauben es, die Preisbereitschaft der Kunden optimal auszuschöpfen und die Erlöse in Zeiten höherer Nachfrage zu steigern.

Produktlebenszyklusmanagement

Eine sorgfältige Analyse und Verwaltung des Produktlebenszyklus kann dazu beitragen, den Deckungsbeitrag über die Zeit zu maximieren. Durch rechtzeitige Anpassungen im Portfolio, wie die Einführung neuer Produkte oder die Ausmusterung von Produkten mit sinkendem Deckungsbeitrag, können Unternehmen ihre Ressourcen auf die profitabelsten Optionen konzentrieren.

Kundensegmentierung und -fokussierung

Die Segmentierung des Marktes und die gezielte Ansprache von Kundensegmenten mit höherer Preisbereitschaft oder größerem Bedarf können den Deckungsbeitrag verbessern. Maßgeschneiderte Angebote und Marketingstrategien für diese Segmente können die Umsätze steigern und gleichzeitig die Effektivität der Marketingausgaben erhöhen.

Prozessautomatisierung

Die Automatisierung von Produktions- und Betriebsprozessen kann zu signifikanten Einsparungen bei den variablen Kosten führen. Durch den Einsatz moderner Technologien und Softwarelösungen können Unternehmen ihre Effizienz steigern, Fehlerquoten reduzieren und die Produktqualität verbessern.

Fazit

Der Deckungsbeitrag ist ein unverzichtbares Werkzeug für Unternehmer und Finanzmanager, um die Rentabilität ihrer Produkte und Dienstleistungen zu verstehen und zu optimieren. Durch eine sorgfältige Analyse und strategische Planung können Unternehmen ihren Deckungsbeitrag verbessern, was letztendlich zu einer stärkeren finanziellen Gesundheit und Wachstum führt.