Eine durchdachte Finanzierungsstrategie bildet das Fundament für nachhaltiges Wachstum, schützt vor finanziellen Risiken und sorgt dafür, dass jederzeit ausreichend Kapital für Investitionen und laufende Kosten bereitsteht. Doch was verbirgt sich konkret hinter dem Begriff Finanzierungsstrategie? Welche Elemente sind entscheidend, und wie setzen Unternehmen diese in der Praxis um? Dieser Fachartikel liefert einen umfassenden Überblick. Praxisnah, verständlich und mit Blick auf aktuelle Anforderungen.

Was ist eine Finanzierungsstrategie?

Eine Finanzierungsstrategie ist ein zentrales Instrument der Unternehmensführung, das die langfristige finanzielle Stabilität und Wettbewerbsfähigkeit eines Unternehmens sichert. Sie beschreibt den gezielten und geplanten Einsatz verschiedener finanzieller Ressourcen (insbesondere von Eigen- und Fremdkapital), um die Unternehmensziele zu erreichen und finanzielle Risiken zu minimieren.

Kern einer Finanzierungsstrategie ist die optimale Gestaltung der Kapitalstruktur: Das heißt, das Unternehmen definiert das Verhältnis von Eigenkapital (z. B. Aktien, Gesellschaftereinlagen) zu Fremdkapital (z. B. Kredite, Anleihen) und wählt gezielt geeignete Finanzierungsquellen aus. Dazu zählen klassische Wege wie Bankdarlehen oder Investoren ebenso wie alternative Optionen wie Crowdfunding oder Venture Capital.

Ein weiterer wesentlicher Bestandteil ist das Liquiditätsmanagement: Unternehmen stellen sicher, dass jederzeit ausreichend liquide Mittel für laufende Ausgaben und unvorhergesehene Ereignisse zur Verfügung stehen. Gleichzeitig werden im Rahmen des Risikomanagements Maßnahmen ergriffen, um Risiken wie Zins- und Währungsschwankungen oder Marktrisiken abzufedern – beispielsweise durch den Einsatz von Derivaten oder Versicherungen.

Auch die Dividendenpolitik (also die Entscheidung, ob Gewinne ausgeschüttet oder reinvestiert werden) sowie die Festlegung des Zeithorizonts für Finanzierungsmaßnahmen (kurz- oder langfristig) sind zentrale Elemente. Ergänzt wird die Strategie durch eine systematische Finanzplanung und Budgetierung, die klare finanzielle Ziele und Budgets definiert und die laufende Überwachung der finanziellen Performance sicherstellt.

Eine gut durchdachte Finanzierungsstrategie ist somit die Grundlage für nachhaltiges Wachstum, minimiert finanzielle Risiken und ermöglicht es Unternehmen, flexibel auf Veränderungen im Marktumfeld zu reagieren. Sie sollte regelmäßig überprüft und an neue Rahmenbedingungen angepasst werden, um die finanzielle Gesundheit und den Unternehmenserfolg langfristig zu sichern.

Warum ist eine Finanzierungsstrategie wichtig?

Eine durchdachte Finanzierungsstrategie ist für Unternehmen von zentraler Bedeutung, da sie die Basis für nachhaltigen Erfolg und Stabilität bildet. Ohne eine klare Strategie riskieren Unternehmen Liquiditätsengpässe, zu hohe Fremdkapitalkosten oder eine unausgewogene, riskante Kapitalstruktur. Dies kann die Handlungsfähigkeit und sogar die Existenz gefährden.

Mit einer strategischen Finanzierungsplanung können Unternehmen:

-

Finanzielle Stabilität sichern: Durch die gezielte Auswahl und Kombination von Finanzierungsquellen bleibt das Unternehmen jederzeit zahlungsfähig und kann laufende Kosten sowie Investitionen zuverlässig decken.

-

Flexibel auf Marktveränderungen reagieren: Eine solide Finanzierungsstrategie ermöglicht es, schnell auf Chancen und Risiken im Marktumfeld zu reagieren – etwa bei plötzlichen Nachfrageschwankungen oder wirtschaftlichen Krisen.

-

Investitionen gezielt steuern: Unternehmen können Wachstumsvorhaben, Innovationen und Expansionen gezielt finanzieren, ohne die Liquidität zu gefährden.

-

Risiken frühzeitig erkennen und abfedern: Durch aktives Risikomanagement lassen sich Zins-, Währungs- und Marktrisiken identifizieren und mit geeigneten Instrumenten absichern.

-

Kapitalkosten optimieren: Eine ausgewogene Kapitalstruktur senkt die Gesamtkapitalkosten und erhöht die Attraktivität für Investoren und Kreditgeber.

Kurz gesagt: Eine professionelle Finanzierungsstrategie ist der Schlüssel, um finanzielle Risiken zu minimieren, Wachstumschancen zu nutzen und die langfristige Wettbewerbsfähigkeit des Unternehmens zu sichern.

Nutzen & Business-Case einer Finanzierungsstrategie

Eine professionelle Finanzierungsstrategie bietet Unternehmen zahlreiche Vorteile, die weit über die reine Kapitalbeschaffung hinausgehen:

Minimierung finanzieller Risiken

Durch die Diversifikation der Finanzierungsquellen und ein aktives Risikomanagement lassen sich finanzielle Risiken wie Liquiditätsengpässe, Zinsänderungen oder Währungsschwankungen deutlich reduzieren. Das Unternehmen bleibt auch in unsicheren Zeiten handlungsfähig.

Wachstumssicherung

Mit einer gezielten Kapitalbeschaffung können Innovationen, neue Projekte oder die Expansion in neue Märkte realisiert werden. So wird das Unternehmenswachstum nachhaltig gesichert, ohne die finanzielle Stabilität zu gefährden.

Erhöhung der finanziellen Flexibilität

Eine durchdachte Finanzierungsstrategie ermöglicht es, schnell und flexibel auf neue Chancen oder unerwartete Krisen zu reagieren. Unternehmen können Investitionen oder notwendige Anpassungen kurzfristig umsetzen.

Attraktivität für Investoren und Kreditgeber

Eine transparente und klar definierte Finanzierungsstrategie signalisiert Professionalität und Sicherheit. Das steigert das Vertrauen von Investoren, Banken und anderen Kapitalgebern – und verbessert die Verhandlungsposition bei zukünftigen Finanzierungsrunden.

Praxisbeispiel:

Stellen Sie sich ein mittelständisches Unternehmen vor, das dank einer flexiblen Finanzierungsstrategie kurzfristig auf einen plötzlichen Nachfrageanstieg reagieren kann – etwa durch die schnelle Finanzierung zusätzlicher Produktionskapazitäten. So bleibt die Liquidität gesichert, und das Unternehmen kann Wachstumschancen optimal nutzen, ohne finanzielle Risiken einzugehen.

Kerndimensionen / Bestandteile einer Finanzierungsstrategie

Eine wirkungsvolle Finanzierungsstrategie basiert auf mehreren zentralen Bausteinen:

Kapitalstruktur

Bestimmung des optimalen Verhältnisses von Eigenkapital (z. B. Aktien, Gesellschaftereinlagen) zu Fremdkapital (z. B. Kredite, Anleihen). Eine ausgewogene Kapitalstruktur beeinflusst sowohl die finanzielle Stabilität als auch die Flexibilität des Unternehmens.

Finanzierungsquellen

Auswahl und Nutzung verschiedener Finanzierungsquellen – von klassischem Eigen- und Fremdkapital bis hin zu alternativen Optionen wie Crowdfunding, Mezzanine-Kapital oder Venture Capital. Die Diversifikation der Quellen reduziert Abhängigkeiten und Risiken.

Liquiditätsmanagement

Sicherstellung, dass jederzeit ausreichend liquide Mittel für laufende Ausgaben und unerwartete Ereignisse zur Verfügung stehen. Dazu gehören der Aufbau von Liquiditätsreserven und das Management von Zahlungsströmen.

Risikomanagement

Identifikation und Absicherung gegen finanzielle Risiken wie Zinsänderungen, Währungs- und Marktschwankungen. Instrumente wie Derivate, Versicherungen oder Hedging-Strategien kommen hier zum Einsatz.

Dividendenpolitik

Festlegung, ob und in welchem Umfang Gewinne an die Eigentümer ausgeschüttet oder im Unternehmen reinvestiert werden. Diese Entscheidung beeinflusst sowohl die Kapitalstruktur als auch die Attraktivität für Investoren.

Zeithorizont

Planung und Abstimmung kurzfristiger sowie langfristiger Finanzierungsmaßnahmen. Der Zeithorizont bestimmt, wann welche Mittel benötigt und wie sie beschafft werden.

Finanzplanung & Budgetierung

Definition klarer finanzieller Ziele, Erstellung von Budgets und laufende Überwachung der finanziellen Performance. So wird sichergestellt, dass die Strategie im Tagesgeschäft konsequent umgesetzt und bei Bedarf angepasst wird.

Diese Kerndimensionen bilden das Fundament für eine ganzheitliche und zukunftsorientierte Finanzierungsstrategie.

Instrumente & Best Practices der Finanzierungsstrategie

Eine erfolgreiche Finanzierungsstrategie nutzt verschiedene Instrumente und folgt bewährten Methoden, um finanzielle Stabilität und Flexibilität zu sichern:

Kombination von Eigen- und Fremdkapital

Die gezielte Mischung aus Eigenkapital (z. B. Gesellschaftereinlagen, Aktien) und Fremdkapital (z. B. Bankkredite, Anleihen) sorgt für eine optimale Kapitalstruktur. So lassen sich Kapitalkosten reduzieren und gleichzeitig die unternehmerische Unabhängigkeit wahren.

Aufbau von Liquiditätsreserven

Das Einrichten von Pufferkonten und Liquiditätsreserven ermöglicht es, auch in Krisenzeiten zahlungsfähig zu bleiben und unerwartete Ausgaben souverän zu bewältigen.

Risikosteuerung durch Hedging

Der Einsatz von Hedging-Instrumenten (z. B. Derivate, Devisentermingeschäfte) schützt vor den Auswirkungen volatiler Märkte, Zins- oder Währungsschwankungen und sichert die Planbarkeit der finanziellen Entwicklung.

Regelmäßige Überprüfung und Anpassung

Die Finanzierungsstrategie sollte regelmäßig überprüft und bei Bedarf an veränderte Marktbedingungen, Unternehmensziele oder regulatorische Vorgaben angepasst werden. So bleibt das Unternehmen stets handlungsfähig.

Transparente Kommunikation

Eine offene und klare Kommunikation der Finanzierungsstrategie gegenüber Investoren, Banken und weiteren Stakeholdern schafft Vertrauen, erhöht die Akzeptanz und verbessert die Position bei zukünftigen Finanzierungsrunden.

Fazit:

Durch die Kombination dieser Instrumente und Best Practices wird die Finanzierungsstrategie zum wirksamen Steuerungsinstrument für nachhaltigen Unternehmenserfolg.

Herausforderungen & Risiken der Finanzierungsstrategie

Unternehmen stehen bei der Umsetzung ihrer Finanzierungsstrategie vor verschiedenen Herausforderungen und Risiken, die aktiv gemanagt werden müssen:

-

Zinsänderungen:

Steigende Zinsen führen zu höheren Fremdkapitalkosten und können die Rentabilität von Investitionen beeinträchtigen. -

Marktschwankungen:

Volatile oder unsichere Märkte erschweren die Planung und können den Zugang zu Kapital oder die Bewertung von Sicherheiten negativ beeinflussen. -

Fehlende Diversifikation:

Eine starke Abhängigkeit von wenigen Finanzierungsquellen erhöht das Risiko, bei Ausfall oder Rückzug eines Kapitalgebers in finanzielle Schwierigkeiten zu geraten. -

Regulatorische Anforderungen:

Neue gesetzliche Vorgaben oder regulatorische Änderungen können Anpassungen der Finanzierungsstrategie erforderlich machen und zusätzliche Kosten verursachen.

Praxisbeispiel:

Ein Start-up, das sich fast ausschließlich auf Venture Capital stützt, kann bei ausbleibenden Folgeinvestitionen schnell in eine Liquiditätskrise geraten. Dies unterstreicht die Bedeutung einer breiten Diversifikation und eines aktiven Risikomanagements in der Finanzierungsstrategie.

Modelle & Frameworks der Finanzierungsstrategie

Hackordnungstheorie (Pecking order theory)

Unternehmen bevorzugen zur Finanzierung zuerst interne Mittel (Gewinne), dann Fremdkapital und zuletzt Eigenkapital. Hintergrund ist die Informationsasymmetrie: Externe Kapitalgeber fordern höhere Renditen, da sie weniger Einblick in das Unternehmen haben. Die Pecking-Order-Theorie wurde von Myers & Majluf 1984 entwickelt und ist besonders relevant für die Reihenfolge der Mittelbeschaffung.

Unternehmen bevorzugen zur Finanzierung zuerst interne Mittel (Gewinne), dann Fremdkapital und zuletzt Eigenkapital. Hintergrund ist die Informationsasymmetrie: Externe Kapitalgeber fordern höhere Renditen, da sie weniger Einblick in das Unternehmen haben. Die Pecking-Order-Theorie wurde von Myers & Majluf 1984 entwickelt und ist besonders relevant für die Reihenfolge der Mittelbeschaffung.

Trade-Off-Theorie (Trade-off-Theorie der Unternehmenskapitalstruktur)

Ziel ist die optimale Kapitalstruktur: Das Unternehmen balanciert Steuervorteile von Fremdkapital gegen das Risiko finanzieller Schwierigkeiten (z. B. Insolvenz). Die Trade-Off-Theorie besagt, dass der Unternehmenswert maximiert wird, wenn das Verhältnis von Eigen- und Fremdkapital so gewählt wird, dass die Kapitalkosten (WACC) minimal sind.

Ziel ist die optimale Kapitalstruktur: Das Unternehmen balanciert Steuervorteile von Fremdkapital gegen das Risiko finanzieller Schwierigkeiten (z. B. Insolvenz). Die Trade-Off-Theorie besagt, dass der Unternehmenswert maximiert wird, wenn das Verhältnis von Eigen- und Fremdkapital so gewählt wird, dass die Kapitalkosten (WACC) minimal sind.

Agency Theory (Prinzipal-Agent-Theorie)

Thematisiert Interessenkonflikte zwischen Eigentümern (Prinzipalen) und Managern (Agenten). Ziel ist es, durch Anreizsysteme und Kontrollmechanismen die Interessen beider Seiten anzugleichen und Ineffizienzen zu vermeiden. Die Agency Theory ist zentral für Corporate Governance und die Gestaltung von Finanzierungsentscheidungen.

Thematisiert Interessenkonflikte zwischen Eigentümern (Prinzipalen) und Managern (Agenten). Ziel ist es, durch Anreizsysteme und Kontrollmechanismen die Interessen beider Seiten anzugleichen und Ineffizienzen zu vermeiden. Die Agency Theory ist zentral für Corporate Governance und die Gestaltung von Finanzierungsentscheidungen.

Life-Cycle-Modell (Lebenszyklusmodell)

Die Finanzierungsstrategie wird an die jeweilige Unternehmensphase angepasst: In der Gründungs- und Wachstumsphase stehen andere Finanzierungsquellen und Risikoprofile im Vordergrund als in der Reife- oder Konsolidierungsphase. Das Life-Cycle-Modell hilft, die Kapitalstruktur und Risikobereitschaft dynamisch zu steuern.

Die Finanzierungsstrategie wird an die jeweilige Unternehmensphase angepasst: In der Gründungs- und Wachstumsphase stehen andere Finanzierungsquellen und Risikoprofile im Vordergrund als in der Reife- oder Konsolidierungsphase. Das Life-Cycle-Modell hilft, die Kapitalstruktur und Risikobereitschaft dynamisch zu steuern.

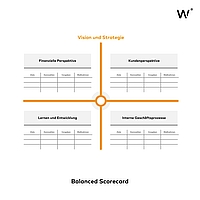

Balanced Scorecard

Dieses Framework erweitert die Erfolgsmessung über rein finanzielle Kennzahlen hinaus und integriert auch Kunden-, Prozess- sowie Lern- und Entwicklungsperspektiven. Die Balanced Scorecard hilft, die Finanzierungsstrategie mit der Gesamtstrategie und nicht-finanziellen Zielen zu verknüpfen und den Unternehmenserfolg ganzheitlich zu steuern.

Dieses Framework erweitert die Erfolgsmessung über rein finanzielle Kennzahlen hinaus und integriert auch Kunden-, Prozess- sowie Lern- und Entwicklungsperspektiven. Die Balanced Scorecard hilft, die Finanzierungsstrategie mit der Gesamtstrategie und nicht-finanziellen Zielen zu verknüpfen und den Unternehmenserfolg ganzheitlich zu steuern.

Fazit:

Diese Modelle bieten unterschiedliche Blickwinkel auf die optimale Finanzierung und helfen, die Strategie systematisch und an den jeweiligen Unternehmenskontext angepasst zu entwickeln.

Leitfaden: In 6 Schritten zur erfolgreichen Finanzierungsstrategie

Eine wirkungsvolle Finanzierungsstrategie basiert auf einem strukturierten, praxisbewährten Vorgehen. Der folgende Leitfaden führt Sie Schritt für Schritt durch den Prozess – von der Analyse bis zur kontinuierlichen Optimierung.

1. Finanzierungs-Audit

Starten Sie mit einer fundierten Bestandsaufnahme: Analysieren Sie Ihre aktuelle Kapitalstruktur (Verhältnis von Eigen- zu Fremdkapital) und alle bestehenden Finanzierungsquellen. Prüfen Sie, wie flexibel und krisenfest Ihr Finanzierungsmix ist. So erkennen Sie Schwachstellen und Potenziale für Optimierungen.

2. Zielbild definieren

Legen Sie klare, messbare Ziele für Wachstum, Rendite und Liquidität fest. Überlegen Sie, welche finanziellen Ressourcen für geplante Investitionen, Innovationen oder Expansionen benötigt werden. Ein präzises Zielbild dient als Kompass für alle weiteren Entscheidungen.

3. Risikoanalyse

Identifizieren und bewerten Sie alle relevanten finanziellen Risiken: Dazu zählen Zinsänderungs-, Währungs-, Liquiditäts- und Marktrisiken. Nutzen Sie Szenarioanalysen, um die Auswirkungen verschiedener Entwicklungen abzuschätzen. So können Sie gezielt Vorsorgemaßnahmen treffen.

4. Maßnahmen ableiten

Wählen Sie geeignete Finanzierungsinstrumente und -quellen aus, die zu Ihren Zielen und Ihrer Risikobereitschaft passen. Kombinieren Sie zum Beispiel klassische Bankkredite mit alternativen Finanzierungsformen wie Leasing, Factoring oder Beteiligungskapital. Achten Sie auf eine ausgewogene Diversifikation.

5. Implementierung

Setzen Sie die gewählten Maßnahmen konsequent und strukturiert um. Erstellen Sie einen klaren Zeit- und Maßnahmenplan, stimmen Sie interne Prozesse ab und kommunizieren Sie die Strategie transparent an alle relevanten Stakeholder – von der Geschäftsführung bis zu Investoren.

6. Monitoring & Anpassung

Überwachen Sie regelmäßig die Umsetzung und die erzielten Ergebnisse anhand definierter Kennzahlen (KPIs). Prüfen Sie, ob die Strategie noch zu den aktuellen Marktbedingungen und Unternehmenszielen passt. Bei Bedarf passen Sie einzelne Maßnahmen flexibel an – so bleibt Ihre Finanzierungsstrategie stets zukunftsfähig.

Praxis-Tipp:

In meiner Beratungspraxis hat sich bewährt, mindestens einmal jährlich einen strukturierten Finanzierungs-Check durchzuführen und dabei auch externe Experten einzubeziehen. So bleiben Sie proaktiv und vermeiden böse Überraschungen.

Erfolgsmessung (KPIs, Scorecards)

Die Wirksamkeit einer Finanzierungsstrategie lässt sich nur durch präzise Erfolgsmessung sicherstellen. Hierfür kommen bewährte Key Performance Indicators (KPIs) und die Balanced Scorecard zum Einsatz. Sie ermöglichen eine ganzheitliche Bewertung der finanziellen Gesundheit und der strategischen Zielerreichung.

Zentrale KPIs im Überblick

Eigenkapitalquote

Misst den Anteil des Eigenkapitals am Gesamtkapital und zeigt, wie solide und unabhängig ein Unternehmen finanziert ist. Eine hohe Eigenkapitalquote signalisiert Stabilität und verbessert die Kreditwürdigkeit.

Formel:

Ein Wert über 30 % gilt branchenübergreifend als gut.

Verschuldungsgrad

Zeigt das Verhältnis von Fremd- zu Eigenkapital und damit die Abhängigkeit von externer Finanzierung. Ein niedriger Verschuldungsgrad reduziert das Insolvenzrisiko und die Finanzierungskosten.

Formel:

Ein hoher Wert weist auf ein erhöhtes Risiko für Gläubiger hin.

Liquiditätskennzahlen (z. B. Current Ratio)

Bewerten die kurzfristige Zahlungsfähigkeit. Die Current Ratio (Liquidität 3. Grades) misst, ob das Umlaufvermögen ausreicht, um kurzfristige Verbindlichkeiten zu decken.

Formel:

Ein Wert zwischen 1,5 und 2,0 gilt als gesund.

Kapitalrendite (ROCE, ROI)

ROCE („Return on Capital Employed“) und ROI („Return on Investment“) messen, wie effizient das eingesetzte Kapital arbeitet.

Formeln:

Ein ROCE von 16–20 % gilt als sehr gut für Produktions- und Dienstleistungsunternehmen.

Erfüllung der Budgetziele

Vergleicht geplante mit realisierten Finanzkennzahlen und zeigt, ob die Strategie operativ greift.

Scorecards: Integration in die Balanced Scorecard

Die Balanced Scorecard (BSC) ist ein strategisches Managementinstrument, das finanzielle und nicht-finanzielle Kennzahlen aus vier Perspektiven vereint:

-

Finanzen: Liquidität, Rentabilität, Umsatz, Kapitalstruktur

-

Kunden: Zufriedenheit, Loyalität, Marktanteil

-

Interne Prozesse: Effizienz, Innovationskraft, Fehlerquoten

-

Lernen & Entwicklung: Mitarbeiterkompetenzen, Innovationsfähigkeit

Durch die Verknüpfung dieser Perspektiven mit klaren KPIs ermöglicht die BSC eine ausgewogene, zukunftsorientierte Steuerung und macht den Erfolg der Finanzierungsstrategie messbar und transparent.

Praxis-Tipp:

Definieren Sie für jede Perspektive spezifische KPIs und Zielwerte. Überwachen Sie die Entwicklung regelmäßig und passen Sie Ihre Finanzierungsstrategie bei Abweichungen gezielt an.

FAQ

Was ist eine Finanzierungsstrategie?

Eine Finanzierungsstrategie ist die gezielte Planung und Steuerung, wie ein Unternehmen finanzielle Mittel beschafft und einsetzt, um Ziele zu erreichen und Risiken zu minimieren.

Warum ist die Kapitalstruktur so wichtig?

Die Kapitalstruktur beeinflusst die finanzielle Stabilität, die Kreditwürdigkeit und die Rendite eines Unternehmens maßgeblich.

Welche Risiken adressiert eine Finanzierungsstrategie?

Sie hilft, Zins-, Währungs- und Marktrisiken frühzeitig zu erkennen und durch gezielte Maßnahmen abzufedern.

Wie oft sollte eine Finanzierungsstrategie überprüft werden?

Mindestens jährlich oder bei wesentlichen Veränderungen im Markt- oder Unternehmensumfeld.